读《消费金融真经》

第一章 概述

1.1 前言

本书的目的是为正规的金融机构介绍一系列消费金融业务管理的工具和配套的风控管理流程,从而使其获取相应的风险收益。良好的商业基础,特别是符合原则的用户行为是信用贷款业务成功的前提,这些用户行为包括:

1. 多数借款人会理性地借款并按时偿还债务; 2.

多数人在经济困难时期会减少支出; 3.

多数贷款人会以负责任的态度和审慎的方式发放贷款;

1.2 消费者债务模式

纵观全球,消费者信贷总量在不断上涨,消费者逐步习惯了借贷消费的行为,且金融机构也倾向于发放相关的贷款以赚取相应的利差。

1.3 消费信贷业务的五大原则

风险收益平衡原则:风险水平和收益水平必须保持合理的平衡,利润最大化比损失最小化更加合理。

未雨绸缪的业务规划原则:在获取账户和管理账户时做好规划,可以减少催收和核销的问题。

通过概率进行管理原则:通过统计技术控制、预测风险概率来进行管理,而不是去市图杜绝坏账。

通过业务指标体系管理原则:建立一套完善的表现指标体系,有专人分析这些表现指标,并把分析结果用于日常业务。

权责清晰的风险管理原则:不论采取哪种方式来进行风险管理,负责风控管理的人员必须有清晰的责权。

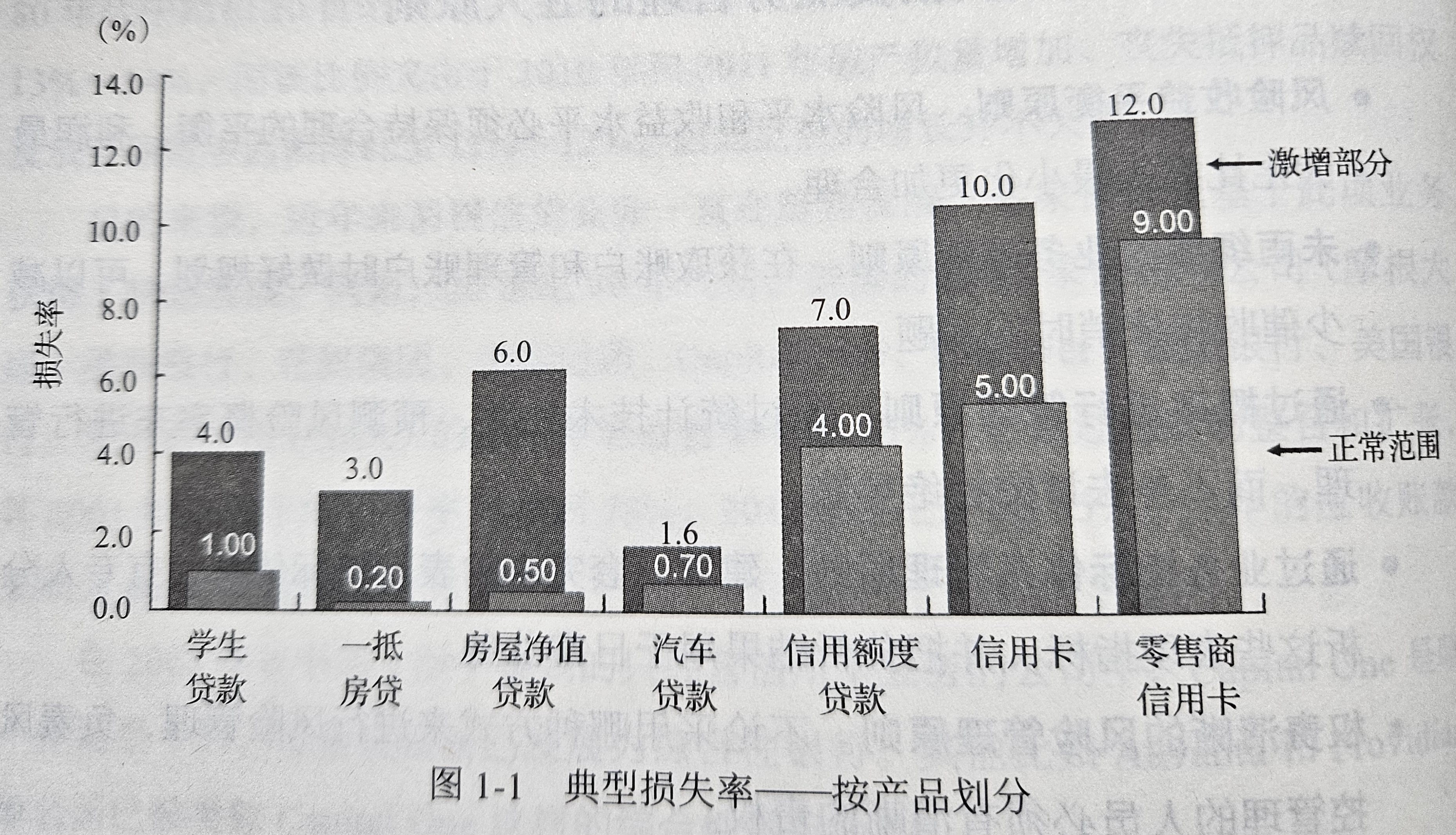

PS:获取一下国内贷款/消费信贷的损失率水平。示例如下:

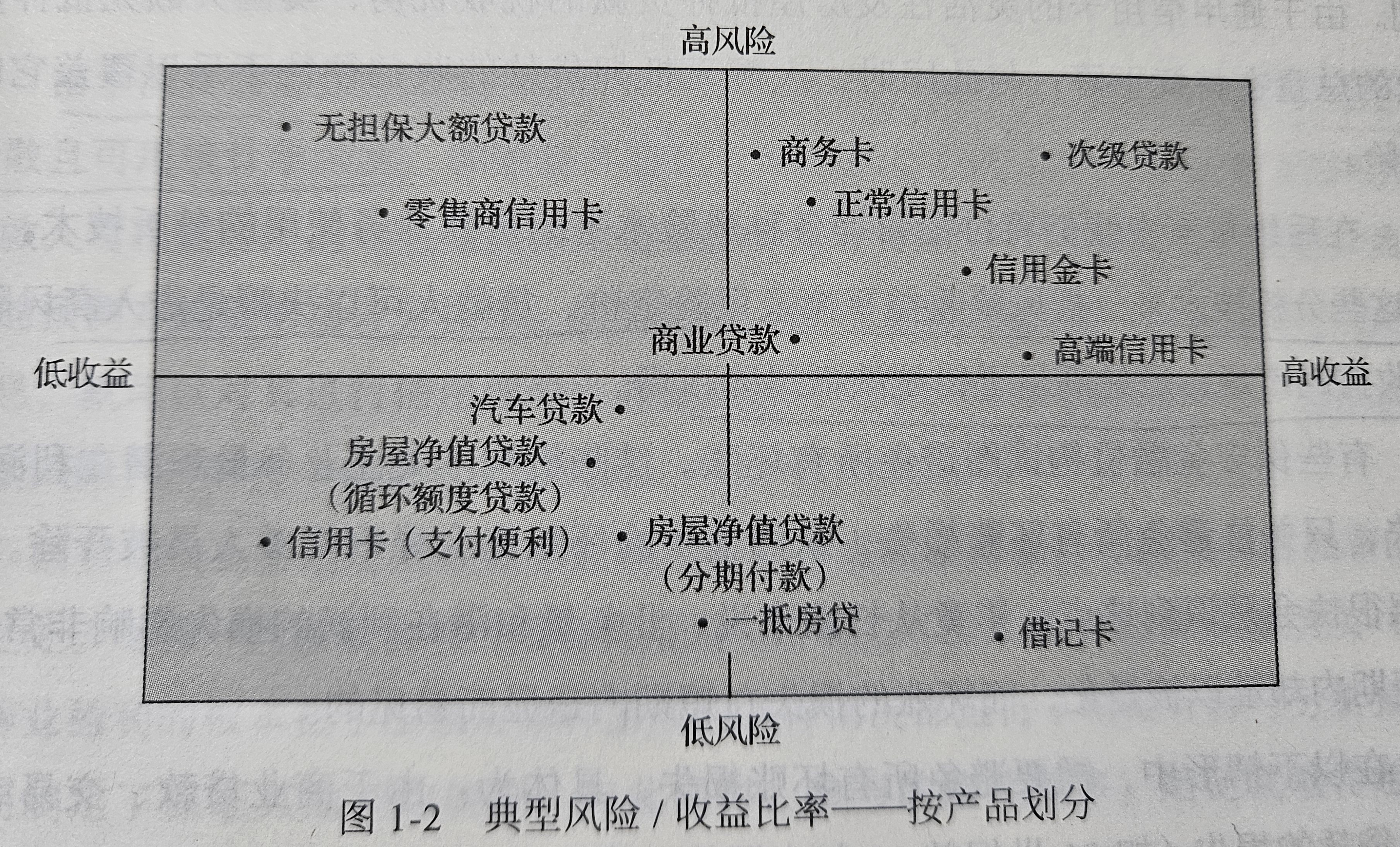

从风险收益平衡原则出发,讨论风险水平而不提及相应的收益水平是没有意义的,每个产品基于其价格、固定成本结构和坏账成本,都必须有一个内在的利润水平以保证盈利。如图1-2所示,我们从左下角为起点到右上角为终点绘制一条对角线,图中所有的产品将分布在其对角线的上下方。分布在对角线下方的产品有足够的收益来覆盖其内在风险(包括坏账成本在内),而分布在对角线上方的产品的收益不能覆盖其内在的风险。

从未雨绸缪的业务规划原则出发,首先应该确定如何赚取利润,其次因制定详细的落地执行方案及风险规避措施。具体的规划可以简单到计划催收人员是否可以处理每月新增的几百或上千个电 话; 也可以复杂到为分析大规模邮件对新目标市场的影响而实施的实验 设计。过时的打分系统、过时的计算机系统,工作人员缺乏培训等运营 的问题往往是破坏业务成长的罪魁祸首。如果运营人员无法获得适当的 信息来分析确定问题的原因,这些问题的后果往往会特别严重。规划也包括对利润和损失(P&L)的预测,这样可明确经营的结果是否满足盈利目标。

从通过概率进行管理原则出发,合理的评估贷款人的风险程度是控制风险的重要手段。

从业务指标体系管理原则出发,具备设计、开发和分析管理指标体系的能力是管控消费信贷业务的关键,这些指标包括运营数据、收入与支出数据等,同时该指标体系不仅能够预测业务发展趋势,也能准确报告业务的当前实际现状。在一个运转良好的资产组合中,能否迅速定位问题是检验管理信息系统建设得是否完善的标准之一。

从权责清晰的风险管理原则出发,消费信贷业务的风险责任人必须被参与业务各个环节的所有人员明确知晓。在多种风险职责分配方式中存在两种极端情况:1每个人都是风险管理者;2机构风险由专职风险管理者进行全面检查和协调,其他人分别完成其扩大业务量、降低成本或其他业绩目标。在此种方式中,由于每个人的业绩目标局限于具体业务范围内,因此需要专人进行整体监督与协调以保障机构顺利运转。以上两种风险管理方式都可行,但前者需要专业且丰富的管理经验和极强的风险意识。后者经常应用于各大机构。使用此种管理方式的好处在于多个业务领域的专家可以使用先进、简练且相同的管理信息公开而直接地解决分歧。

整个消费信贷业务的五个环节及其关系有:设计产 品、获取客户、客户运营、催收和核销。其中借助信息广泛、流程严谨的管理信息系统进行的管理工作贯穿整个流程的每个环节,处于模型中心。整个信贷流程中某一环节的结果会流入下一环节,而且所有环节都 是相互关联的,在催收和核销环节的账户数量及类型是设计新产品或完 善已有产品必不可少的信息。同样额度提升或准入政策变化后的账户表现信息也能有效反馈至前期的规划环节。

请记住,消费信贷业务并不复杂,其商业本质仅仅是以低利率融资,高利率放贷,从而赚取息差利润。